Zuletzt aktualisiert am 23. Juni 2021.

Hinweis: Keine Anlageberatung!

Alle meine Ausführungen bzgl. Geldanlagen und Einkommen stellen ausschließlich meine Erfahrung und allgemeine Informationen dar. Sie sollen keine Beratung durch hierfür qualifizierte Personen ersetzen. Die Informationen stellen keine Anlageberatung oder Kaufempfehlung dar.

Teil 1: Bondora

Bereits seit einigen Jahren machen sogenannte Peer-to-Peer oder kurz einfach P2P Kredite von sich reden. Dabei handelt es sich um Kredite von Privat an Privat und auch auf dem deutschen Markt gibt es diverse Anbieter dieser Anlageform. In Anlegerkreisen gelten diese teilweise als wahrer Geheimtipp zum Aufbau eines passiven Einkommens. Grund genug speziell den Marktführer Bondora etwas genauer unter die Lupe zu nehmen – und meine Erfahrung zu teilen.

Was sind P2P-Kredite?

P2P bedeutet Peer-to-Peer. P2P Kredite sind Kredite, die von Privat an Privat vergeben werden. Meistens über eine Plattform.

Kredit von Privat an Privat klingt natürlich zuerst einmal wenig vertrauenswürdig oder gar nach halbseidenen Geschäften wie ein Kredithai. Dazu kommt, dass ein Kreditnehmer ja erst einmal online alles von sich behaupten kann, was er will und am Ende ist dann das investierte Geld einfach weg. In einem solchen Fall bliebe nur die private Klage vor Gericht und am Ende sind doch ohnehin nicht wirklich Zinsen mit diesem Prinzip zu verdienen oder doch?

Genau hier kommen Plattformen wie Bondora ins Spiel.

Sie erhalten von Kreditanbahnern entsprechende Darlehen übertragen und vermitteln diese wieder an Privatinvestoren. Da der ursprüngliche Kreditanbahner jedoch teilweise selbst investiert bleibt und somit ein bleibendes Interesse an der Zuverlässigkeit des Kreditnehmers besteht, bleibt eine entsprechende Prüfung trotzdem nicht aus. Somit kann der Privatinvestor sich darauf verlassen, dass sein Geld nicht einfach in faule Darlehen geleitet wird. Die Plattform, über die das Investment abläuft, behält selbst eine Provision für die Vermittlung ein. Diese übernimmt normalerweise aber der Darlehensnehmer oder Kreditanbahner und nicht der Investor. Da diese Anlageform zudem traditionell im Baltikum verbreitet ist lassen sich hier je nach Risikobereitschaft auch zweistellige Prozentsätze an Zinsen erreichen. Hier ist das Zinsniveau schon traditionell deutlich höher und eher mit dem Dispozins in Deutschland zu vergleichen. Deswegen erreichen Deutsche Plattformen vergleichsweise auch nur geringere Renditen von circa 5 % jährlich.

Kreditanbahner vergeben die Kredite an Kunden. Die Kreditanbahner geben diese Kredite an Bondora weiter.

Was ist Bondora? Der Markführer und Platzhirsch

Bereits 2009 – mitten in der damaligen Finanzkrise – wurde die Plattform Bondora in Estland gegründet. Entsprechend sind auf der Internetseite angebotenen Kredite hauptsächlich dort beheimatet und im Rahmen der Coronakrise wurde auch beschlossen, vorerst nur auf diesem Markt das Geschäft zu forcieren. In den letzten Jahren waren aber auch Kredite in Lettland, Finnland und Spanien im Angebot und sollen in der Zukunft das Angebot auch wieder verstärken, insbesondere in Bezug auf das Produkt “Go & Grow” – jedoch dazu später mehr. Als einer der Anbieter der ersten Stunde ist Bondora schon durch einige konstante Jahre gegangen und mit mehr als 140.000 Investoren auch definitiv der sprichwörtliche Platzhirsch auf diesem Sektor.

Steckbrief Bondora: ✅ Gründung 2009 ✅ Firmensitz: Estland ✅ Kreditportfolio: Hauptsächlich Estland, Finnland, Spanien ✅ Mehr als 140.000 Investoren

Ein passives Einkommen mit Bondora: So habe ich es probiert!

Aber jetzt geht es mal ans Eingemachte 😉 Wie habe ich bei Bondora investiert? Welche Möglichkeiten des Investierens gibt es?

Methode 1: Manuelles Investieren

Dem Investor steht nach der Anmeldung, Verifizierung und Angabe von persönlichen Daten die Möglichkeit offen, direkt in Kredite zu investieren.

Nach einer ersten Überweisung von Kapital kann es also losgehen. Hierzu wählt man aus dem aktuellen Angebot nach seinen speziellen Wünschen Kredite mittels einer Suchmaske aus und kann schon ab einer Einzelinvestition von 1 Euro Anteile an Krediten erwerben. Die Dauer der Darlehen kann dabei von wenigen Tagen bis zu maximal 60 Monaten reichen. Sollte man dennoch einmal aus dem Kredit aussteigen müssen oder wollen, bietet die Plattform die Möglichkeit über einen Zweitmarkt unerwünschte Kredite mit Abschlag auch weiterzuverkaufen. Wem der Aufwand geeignete Kredite manuell zu suchen zu groß erscheint, der kann sich bei der Auswahl von mehreren automatisierten Hilfsmitteln unterstützen lassen. Diese investieren dann in alle Darlehen, die den entsprechenden Parametern entsprechen. Auf Wunsch auch die erhaltenen Zinsen, womit ein ständiges passives (Re-) Investieren gewährleistet ist. Bei einer Auszahlung entsteht ein entsprechender Zufluss an Einkommen.

Info: An die gekauften Kreditanteile ist man für die Laufzeit bis zur Rückzahlung gebunden. Sollte trotzdem kurzfristig Liquidität benötigt werden, können Kreditanteile mit Abschlag auf dem Zweitmarkt verkauft werden.

Methode 2: Bondora Go and Grow

Noch einfacher geht es mit dem Angebot Go & Grow, dass seit 2018 angeboten wird. Vereinfacht gesagt handelt es sich hierbei um einen vollautomatischen Service, bei dem der Darlehensgeber lediglich Geld einzahlt und schon kurz darauf die ersten Zinsen erhält. Zudem bindet er sein Kapital hier nicht auf mehrere Monate oder gar Jahre, sondern kann recht flexibel wieder aussteigen. Innerhalb weniger Tage war selbst in der Coronakrise das investierte Kapital wieder für die Darlehensgeber verfügbar. Diesen Service lässt sich Bondora indirekt finanzieren, indem der maximale Zinsertrag auf 6,75 % jährlich begrenzt wird. Im Vergleich zu den durchschnittlich über 9 % für reguläre Kredite im Jahr 2020 also ein nicht unerheblicher Abschlag aber eben auch extrem unkompliziert für den Geldgeber.

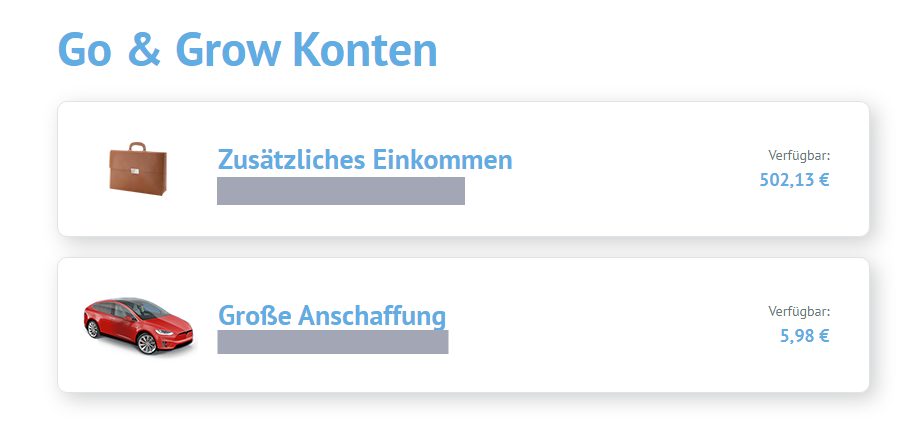

Jeder Investor kann grundsätzlich mehrere Go & Grow Konten anlegen (wie ich das gemacht habe beschreibe ich weiter unten). Die Übersicht des jeweiligen Go and Grow Kontos zeigt folgendes:

| Anzeige | Bedeutung |

| “Zusätzliches Einkommen” | Der Name bzw. der Zweck des Go and Grow Kontos |

| Hinzugefügt | Der Betrag des durch Einzahlungen hinzugefügten Geldes |

| Gewinn | Der bisherige Gewinn (Zinsen) des Go and Grow Kontos |

| Aktueller Wert | Der aktuelle Gesamtwert des Portfolios (Dieser Betrag lässt sich an die Brieftasche übertragen) |

| Brieftasche | Der in der Brieftasche zur Überweisung aufs Bankkonto (oder zum Investment in einem anderen Go and Grow Konto) verfügbare Betrag. |

| % des eingestellten Anlagebetrages | Beim Erstellen eines Go and Grow Kontos stellt der Investor den gewünschten Anlagebetrag ein (und ggf. eine monatliche Sparrate). Dies muss jedoch nicht erfüllt werden. Hier zeigt Bondora dem Investor, ob er dem daraus errechneten Ziel des auf dem Konto liegenden Betrages entspricht oder hinterherhinkt bzw. es ggf. sogar übertroffen hat. |

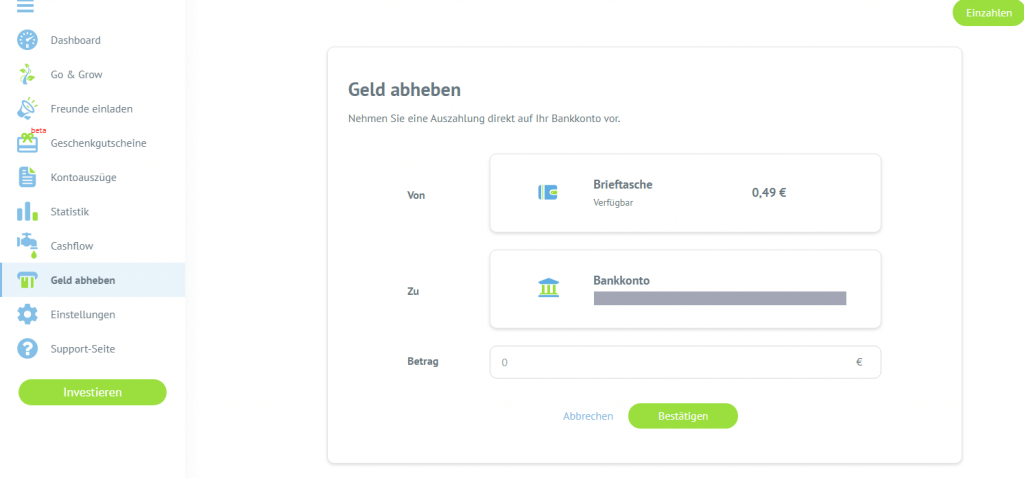

Eine Auszahlung von Bondora auf das Bankkonto des Investors erfolgt immer vom Guthaben in der “Brieftasche”. Wenn ich also etwas von meinem Go and Grow Konto auszahlen lassen möchte, muss ich den Betrag zunächst vom jeweiligen Go & Grow Konto in die Brieftasche transferieren.

Welche Kosten entstehen für eine Auszahlung bei einem Go & Grow Konto?

Die Auszahlung von der Brieftasche auf ein Bankkonto ist grundsätzlich kostenlos. Für den Transfer eines Betrags vom Go & Grow Konto auf die Brieftasche fallen pauschal 1€ Gebühren je Transaktion an.

Dann ist Go & Grow ja wie ein Tagesgeldkonto?

Go & Grow wird häufig mit einem Tagesgeldkonto verglichen.

Achtung, dieser Vergleich hinkt stark! Zwar bieten sowohl ein Tagesgeldkonto, als auch Bondora Go & Grow eine schnelle Verfügbarkeit des Geldes das Risiko ist aber gänzlich anders.

Während Tagesgeldkonten bei Banken mit Banklizenz dem europäischen oder – bei deutschen Banken – in der Regel auch dem deutschen Bankensicherungsfonds angehören, ist das bei Unternehmen wie Bondora nicht der Fall. Das ist im Normalfall kein Problem, kann aber im Falle einer Krise eines werden: Wenn Bondora pleite gehen sollte (also Insolvenz anmelden muss), besteht für den Investor die reale Gefahr eines Totalverlustes. Geht jedoch die Bank mit dem Tagesgeldkonto pleite, springt der Sicherungsfond für die Guthaben der Kunden ein.

| Tagesgeldkonto | Bondora Go & Grow | |

| Rendite | 0,1 % p.a. – 0,5 % p.a. | 6,75 % p.a.1 |

| Verfügbarkeit/Liquidität | Jederzeit. Innerhalb von Minuten beim Referenzkonto der gleichen Bank. | In der Regel innerhalb eines Werktages2 |

| Risiko | Umfangreich abgesichert durch den europäischen Einlagensicherungsfond. Bei deutschen Kreditinstituten zusätzlich noch durch einen deutschen Einlagensicherungsfond. | Keine umfangreiche Absicherung. Das Geld wird einem ausländischen Unternehmen anvertraut. |

*Banklaufzeiten von Überweisungen sind hier entscheidend. Erfahrungsgemäß ist das Geld bei einer Auszahlungsanforderung am Vormittag noch am gleichen Tag auf dem Konto. Es gab hier jedoch auch schon Verzögerungen während der Coronakrise.

Schritt für Schritt: So habe ich meine Go and Grow Konten angelegt

Schritt 1: Bondora Account anlegen und verifizieren

Schritt 2: Go and Grow Konto einrichten

Schritt 3: Anlagebetrag einzahlen

Der Kontoauszug bzw. die Renditeübersicht

Unter dem Menüpunkt “Kontoauszüge” kann man perfekt die Bewegungen auf jedem einzelnen Go & Grow Konto einsehen. Einfach auf das jeweilige Konto klicken und es werden z.B: übersichtlich die täglich (Zinseszinseffekt!) gutgeschriebenen Zinsen aufgeführt.

Das Risiko: Wie sicher oder unsicher ist das Investment bei Bondora?

Bedeuten hohe Zinsen auch hohes Risiko?

Als Erstes sei gesagt, dass Investments in P2P-Kredite definitiv immer ein Risiko-Investment darstellen und in einem diversifizierten Portfolio nur eine Beimischung darstellen sollten. Grundsätzlich kann im schlimmsten Fall hier das investierte Kapitel verloren sein und es bliebe nur ein Rechtsstreit. Da Bondora zudem keine “Rückkaufgarantie” für den Fall von unwilligen Zahlern anbietet, also die Kreditverträge übernimmt, lauert hier zusätzliches Risiko. Generell gilt diese Versicherung aber mal mehr mal weniger viel, ist sie am Ende doch nur so gut wie die Plattform, die hinter ihr steht. Im Bereich der entsprechenden Plattformen kann Bondora aber wohl auf die längste und erfolgversprechendste Geschichte zurückblicken. Immerhin hat man aktuell bereits die zweite Finanzkrise zu bewältigen (Finanzkrise 2008+ sowie Coronakrise) und zeigt dabei wenig Anzeichen von Schwäche. Dennoch ist die Plattform keine Bank und steht zwar unter finanzieller Aufsicht, jedoch unterliegt die Firma keiner Einlagensicherung oder ähnlichem. Im Ernstfall sind zwar entsprechende Maßnahmen geplant damit Investoren ihre Gelder weiter erhalten, dennoch obliegt es ihnen im schlimmsten Fall selbst rechtliche Schritte einzuleiten. Bei einigen Konkurrenten sah die Performance im laufenden Jahr allerdings deutlich schlechter aus. Hier kam es teilweise schon zu erheblichen Schwierigkeiten, bis hin zum generellen Betrugsverdacht.

Bondora und die Steuern: Wann muss ich Gewinne versteuern?

Steuern in Deutschland auf Kredite in Estland - wie geht das genau?

Achtung: Keine Steuerberatung! Im Zweifel sollte der Investor immer seinen Steuerberater zu Rate ziehen.

Bei dieser immer noch recht neuen Anlageform gibt es wohl mehrere Möglichkeiten die Erträge steuerlich anzugeben. Nichts falsch macht in der Regel, wer die Erträge in seiner Steuererklärung in der Anlage KAP angibt. Sollte das Investment dann jedoch ausfallen hat man gegebenenfalls unnötige Steuern auf Erträge bezahlt, die man nie tatsächlich erhalten hat. Da im deutschen Steuerrecht zudem das “Zuflussprinzip” gilt, ist es theoretisch möglich die Zinsen erst bei Auszahlung zu versteuern und somit vom Zinseszinseffekt zu profitieren. Ganz ähnlich beispielsweise einem Investment in einen thesaurierenden ETF. Besonders bei Go & Grow ist die Argumentation entsprechend schlüssig, da nicht einmal auf der Plattform intern Zinsen entstehen bevor die Auszahlung angefordert wird. Im Einzelfall hilft aber ein Steuerberater weiter oder das zuständige Finanzamt. Denn letztlich entscheidet natürlich das Finanzamt abschließend über die Anerkennung dieser Argumentation.

Fazit

Ob ein Investment in P2P-Kredite für den Einzelnen also sinnvoll erscheint, muss jeder selbst entscheiden. Grundsätzlich hat sich die Anlageklasse seit nunmehr über einem Jahrzehnt bewährt und vor allem Bondora überzeugt mit einer beeindruckenden Erfolgsgeschichte. Dennoch handelt es sich wie bereits erwähnt um ein Risiko-Investment. Eine Beimischung kann sinnvoll sein, um die Rendite zu steigern und Einkommen zu generieren, jedoch nur mit Kapital auf welches man im Ernstfall nicht angewiesen wäre.

✅ Eigene Risikopräferenz beachten ✅ Junge Anlageklasse ✅ Hohe Rendite möglich ✅ Immer nur Teil eines Gesamtportfolios!

Meine Erfahrung mit Bondora

Nun aber genug Theorie. Ab in die Praxis! Ich bin bereits seit einigen Jahren – mal mehr, mal weniger – bei Bondora investiert. Meine Anlagestrategie im P2P-Sektor und vor allem auch auf Bondora hat sich in dieser Zeit stark gewandelt.

Während ich zu Beginn noch manuell investiert habe, bin ich mittlerweile fast ausschließlich in Go and Grow investiert. Alle anderen Kredite lasse ich auslaufen und schichte entsprechend um.

Vom Zweitmarkt habe ich bisher komplett die Finger gelassen und kann hier nichts zu sagen.

Bondora ist fester Bestandteil meines Portfolios

Bondora ist von Anfang an fester Bestandteil meines Gesamtportfolios. Bisher habe ich jede Auszahlung erhalten. Aber wie schlägt sich Bondora – wenn man die Zahlen betrachtet – im Vergleich zu anderen Plattformen?

Der Vergleich von Bondora zu anderen P2P-Plattformen

Im Folgenden werde ich eine kurze Gegenüberstellung der P2P-Plattformen, bei denen ich investiert bin vornehmen. Ich werde dazu auch Ergebnisse und Zahlen meines bisherigen Portfolios heranziehen.

Dauer der Ein- und Auszahlungen im Vergleich

Anbei eine kleine Übersicht mit meinen Erfahrungen zur Dauer von Ein- und Auszahlungen auf verschiedenen P2P-Plattformen. Natürlich kann ich hier nur die Plattformen vergleichen, bei denen ich selbst investiert bin.

| Plattform | Dauer der Einzahlung1 | Dauer der Auszahlung2 |

| Bondora | 1 Tag | 1 Tag |

| Mintos | 4 Tage | 1 Tag |

| Twino | 10 Tage | – |

| Estateguru | 1 Tag | 1 Tag |

Vergleich weiterer Rahmendaten der P2P-Plattformen bei denen ich investiert bin:

| Plattform | Investoren | Mitarbeiter | Kreditvolumen | Gewinn | Bilanzsumme | Eigenkapitalquote |

| Bondora | >90.000 | 65 | 157 Mio. Euro | 2,28 Mio. Euro | 7,6 Mio. Euro | 44,5% |

| Mintos | 235.000 | 180 | 2,8 Mrd. Euro | 1 Mio. Euro | – | – |

| Twino | – | – | – | – | – | – |

| Estateguru | 38.000 | 43 | – | -0,5 Mio. Euro | – | – |

Ein Renditevergleich

Ein spannende Kennzahl ist natürlich der Vergleich der Rendite (im Bezug zu anderen p2p-Plattformen. Darauf gehe ich im späteren Verlauf dieses Artikels noch genauer ein.

Der Prozess der Ein- und Auszahlung

Die Einzahlung

Es gibt kaum etwas einfacheres als das Einzahlen auf einen Bondora-Account. Und das ist natürlich so gewollt. Jeder investierte Euro bedeutet auch für Bondora Gewinn. Daher ist es für Bondora sinnvoll, die Einzahlung so einfach wie möglich zu gestalten.

Und so ist es auch. Mit einem Klick auf “Einzahlen” erscheinen die Bankdaten von Bondora, an die man beliebige Beträge zum Investieren einzahlen kann. Bis vor Kurzem ist auch eine “Sofort”-Einzahlung über den Dienst Trustly (Ähnlich wie sofortüberweisung) möglich gewesen. Diese Möglichkeit hat Bondora jedoch entfernt, es ist nur noch die Einzahlung per Überweisung möglich.

Bei den Bankdaten findet sich ebenfalls ein Betreff der Überweisung mit der jeweiligen Investoren-ID. Dieser Betreff muss bei der Überweisung unbedingt angegeben werden, sonst kann die Einzahlung nicht

Mein Selfmade-Sparplan

Ich habe mir z.B. eine Art Sparplan angelegt: Jeden Monat wird per Dauerauftrag ein fester Betrag an Bondora überwiesen. Da man bei einem Go and Grow Konto festlegen kann, dass eingezahltes, frei verfügbares Geld aus der Brieftasche automatisch investiert werden soll, investiere ich so jeden Monat den entsprechenden Betrag, z.B. 50€ in mein Go and Grow Konto.

Ich investiere per Dauerauftrag 50€ monatlich bei Bondora.

Die Auszahlung

Auszahlungen sind bei Bondora ebenfalls einfach möglich. Einfach im Menü auf “Geld abheben” und man kann direkt und übersichtlich Geld aus der Brieftasche auf das eigene Bankkonto überweisen lassen. Meiner Erfahrung nach wird die Auszahlung in der Regel (zu Bürozeiten) noch am selben Tag bearbeitet und ist am nächsten Werktag auf dem Bankkonto. Ich hatte es sogar schon, dass das Geld noch am gleichen Tag bei mir auf dem Bankkonto ist. Allerdings gab es – auf dem Höhepunkt der Coronakrise – durchaus auch schon Verzögerungen und Zeiträume, in denen eine Auszahlung länger gedauert hat.

Achtung: Auszahlen kann man natürlich nur das in der Brieftasche frei verfügbare Guthaben. Geld, das in Kredite investiert ist, lässt sich entsprechend nicht auszahlen (erst, wenn die Kredite wieder zurückgezahlt worden sind). Ein großer Vorteil von Go and Grow Konten ist die Liquidität, hier kann jederzeit Geld entnommen, an die Brieftasche transferiert und dann aufs eigene Bankkonto überwiesen werden.

Auszahlungsnachweis Juni 2021

In regelmäßigen Abständen ziehe ich mein Investment kurzzeitig von P2P-Plattformen ab, um die Auszahlung zu testen.

Im Juni 2021 hat das bei Bondora problemlos geklappt.

Mein Bondora Investment 2021

Im Rahmen meines “1000€”-Experiments, bei dem ich auf verschiedenen Plattformen bzw. Anlageklassen jeweils 1000€ investiere und die Entwicklung des investments dokumentiere und analysiere, habe ich auch mein Bondora Portfolio aufgeräumt und vereinfacht:

Ich habe Anfang Januar 2021 1000€ bei Bondora eingezahlt. Das Investment wird ausschließlich mittels Bondora Go & Grow angelegt.

Da es aktuell (Stand Januar 2021) eine Begrenzung des monatlichen Go & Grow-Investments von 400€ gibt, werden die 1000€ nun nach und nach angelegt.

| Monat | Betrag zu Monatsanfang | Zinsen | Gesamtbetrag Monatsende |

| Januar 2021 | 400€ | 2,07€ | 402,07€ |

| Februar 2021 | 802,07€ | 3,96€ | 806,03€ |

| März 2021 | 1065€ | 5,85€ | 1070,85€ |

| April 2021 | 1070,85€ |

Der Bestandteil im 1000€-Portfolio

Der ein oder andere wird vielleicht schon von meinem “1000€-Experiment” gehört haben.

Einen Renditevergleich mit anderen großen P2P-Plattformen habe ich im Rahmen des 1000€-Experiments vorgenommen.

Weitere Fragen und Antworten rund um Bondora

Was passiert eigentlich, wenn Bondora pleite geht?

Darüber streiten sich ein wenig die Geister. Wenn man über den Erst- oder Zweitmarkt manuell in Kredite investiert hat, besteht zumindest eine Chance, die Kredite auch bei einer Abwicklung Bondoras zu behalten. Bei einem Investment bei Go & Grow ist klar: Geht Bondora pleite, ist das Investment sehr wahrscheinlich verloren. Man muss sich bewusst sein, dass man über ein Privatunternehmen und KEINE Bank investiert. Hier greift kein Sicherungsfond. Das Investment ist sehr risikoreich.

Wie lange dauert eine Einzahlung bei Bondora?

Bondora ist meiner Erfahrung nach der Champion was die Bearbeitung von Einzahlungen angeht. In der Regel dauert eine Einzahlung nicht länger als die Banklaufzeit (SEPA). Es kam auch schon vor, dass eine Zahlung am gleichen Tag verbucht worden ist.

Wie lange dauert eine Auszahlung bei Bondora?

Hier gibt sich Bondora meiner Erfahrung nach keine Blöße. Eine Auszahlung wird in der Regel am gleichen Tag bearbeitet und das Geld ist innerhalb der Banklaufzeiten auf dem Konto.

Bondora für Kinder: Investment in die Zukunft?

Kann man bei Bondora für die Kinder investieren? Und wenn ja, sollte man das tun? Gehen tut das natürlich. Und die Rendite ist auch besser als auf jedem Sparbuch. Trotzdem lege ich kein Go and Grow-Konto für meine Kinder an. Dafür ist mir der P2P-Markt einfach noch zu jung. Bei der Anlage für die Kinder geht es ja in der Regel um Zeiträume von 18+ Jahren. Da ist mir wichtig, dass das Investment auch sicher ist (dafür nehme ich auch weniger Rendite in Kauf). Was man sich überlegen könnte, ist das Investment für die Kinder zu splitten und einen geringen Teil in P2P-Kredite zu investieren.

Was sind Alternativen zu Bondora?

Der Markt für P2P-Kredite und damit die Anzahl der entstehenden Plattformen ist am boomen. Ich überlege mir aber zweimal, ob ich bei den ganz jungen Plattformen dabei sein möchte.

Alternativen zu Bondora (bei denen ich ebenfalls investiert bin) wären z.B. Mintos, Twino und Estateguru.

Bondora vs. Mintos: Unterschiede und Gemeinsamkeiten

Bondora und Mintos sind die beiden Schwergewichte auf dem P2P-Markt. Beide Plattformen bieten eine ähnliche Dienstleistung an und vermitteln P2P-Kredite von sog. Darlehensanbahnern an (Privat-)Investoren. Das Geschäftsmodell ist sehr ähnlich, die Plattformen sind jedoch z.B. in leicht unterschiedlichen Ländern aktiv.

Bondora vs Estateguru: Unterschiede und Gemeinsamkeiten

Bondora und Estateguru sind zwar beides P2P-Plattformen, sie unterscheiden sich aber maßgeblich in der Art der Kredite und der Besicherung.

Während es sich bei Bondora in erster Linie um Konsum- und Firmenkredite handelt bzw. verschiedene Kreditarten gehandelt werden, werden bei Estateguru ausschließlich Immobilienkredite finanziert.

Die Menge an Investoren stellt also quasi einen Immobilienkredit. In der Regel ist dieser Kredit durch eine Hypothek besichert, der Loan-to-Value wird stets mit angegeben.

Welche Gebühren fallen bei Bondora an?

Für den Investor fallen quasi keine Gebühren an. Die Gebühren werden auf Seite des Darlehensanbahners bzw. Kreditnehmers erhoben.

Der einzige Bereich, in dem mir Gebühren bekannt sind, ist die Auszahlung vom Go and Grow-Konto. Hier wird je Auszahlung pauschal einmal 1€ Gebühr erhoben.

Was ist eigentlich ein Kreditanbahner?

Als Kreditanbahner werde Unternehmen bezeichnet, die die eigentlichen Kredite an Endverbraucher vergeben. Diese Kredite/Ansprüche werden dann auf Plattformen wie Mintos und auch Bondora weiter verkauft. Mit dem Geld der Investoren können dann von den Kreditanbahnern weitere Kredite vergeben werden.

Quellen

- https://www.bondora.com/de/public-reports

- https://www.bondora.com/de/public-statistics

- https://www.bondora.com/blog/de/die-top-fragen-von-investoren-im-november-2019/

- Mintos Jahresbericht 2019: https://assets.mintos.com/6ACC31F7-2735-974A-2B60-CE8A2CAA120F.pdf

- Estatguru Geschäftsbericht 2019: https://estateguru.co/wp-content/uploads/2020/07/EGAR_2019_ENG_001.pdf

Schreibe eine Antwort